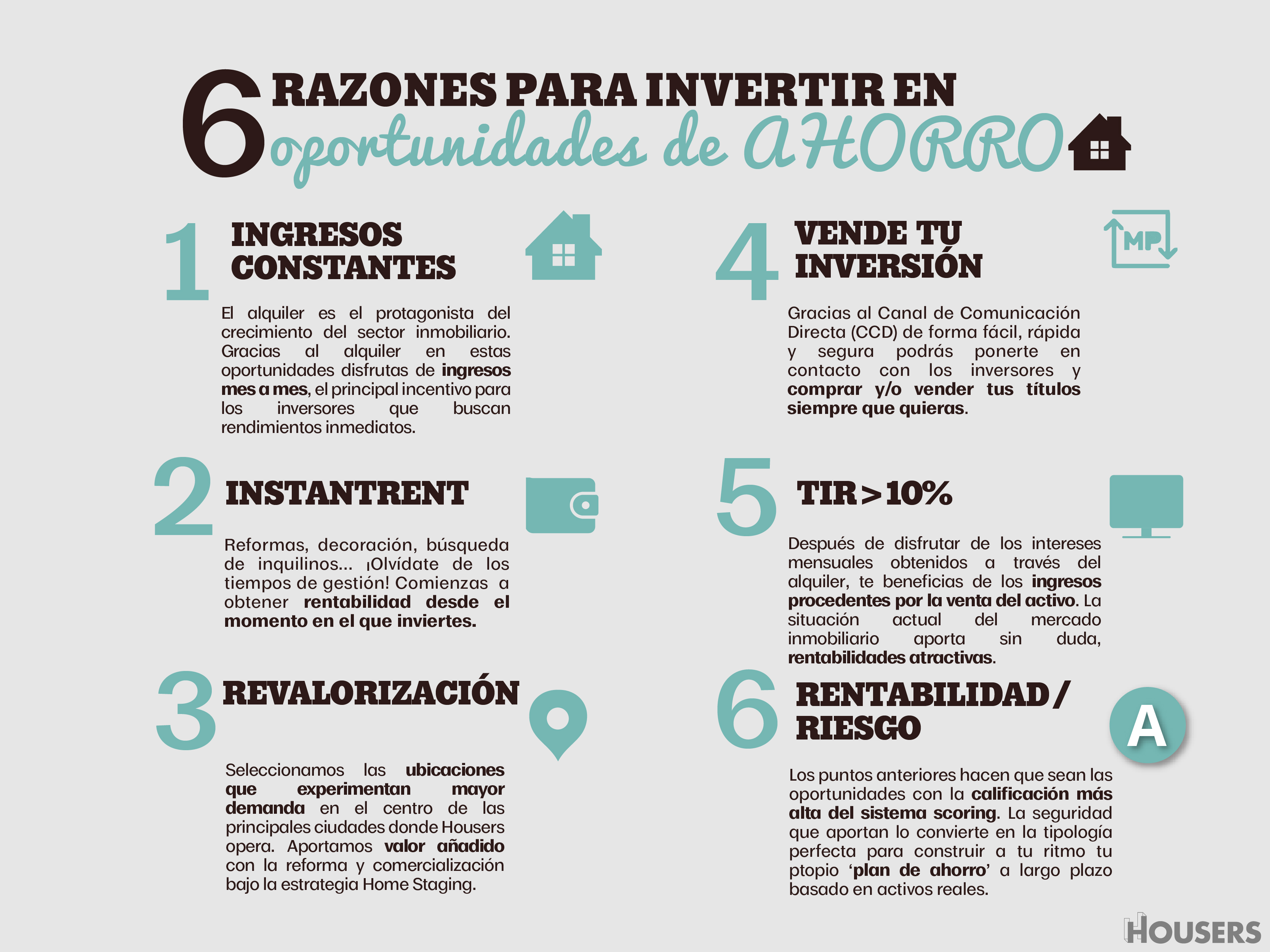

Tipo de oportunidad: Préstamo participativo1. Modalidad: Ahorro (compra, alquiler y venta en 60 meses)

¡Invertir en un piso en Madrid y disfrutar de las rentas vía alquiler es posible!

García Luna consiste en la concesión de un préstamo a un promotor para la adquisición de una vivienda situada en el barrio de Ciudad Jardín, distrito de Chamartín a escasos metros del Auditorio Nacional de Música.

Al ser de AHORRO, cabe destacar que:

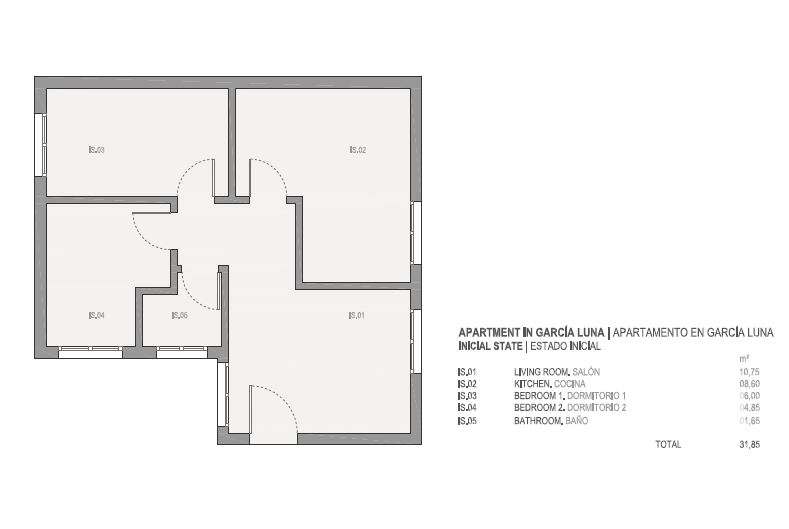

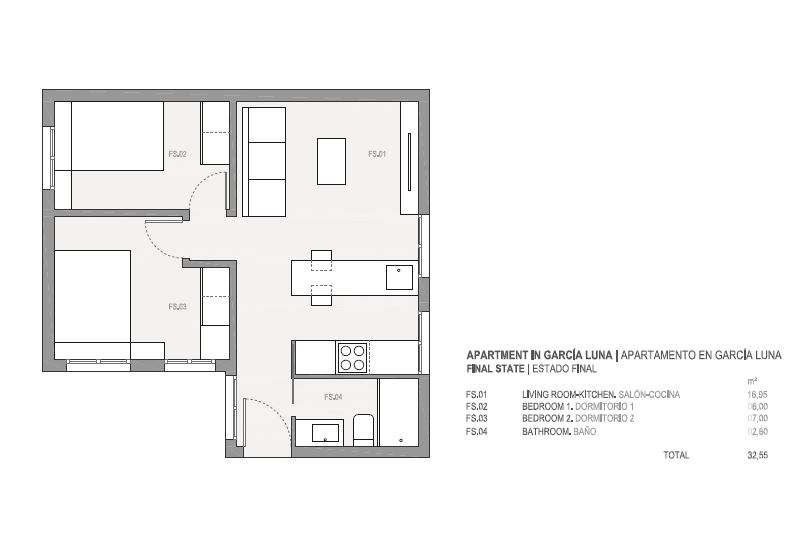

La vivienda ubicada exactamente en la Calle Mantuano 34, se encuentra en un 1º piso, es interior y luminosa ya que tiene varias ventanas que dan a un patio interior. Cuenta con 43m2 y será reformada al completo, incluyendo mobiliario y decoración siguiendo la distribución más demandada de la zona:

La decoración se llevará a cabo bajo la estrategia Home Staging5 con los objetivos de aumentar la velocidad de comercialización para su alquiler tradicional y mejorar la rentabilidad compra vivienda.

La calle Mantuano está situada entre López de Hoyos y Príncipe de Vergara, se trata de una zona con una ubicación perfecta como lugar habitual para vivir. Situado en la zona noreste de la ciudad, colindante con el distrito de Salamanca tiene al alcance todos los mercados, escuelas, tiendas y servicios. Está a solo 300 metros de la línea de metro de Prosperidad, perfectamente conectada con el resto de la ciudad y el centro de Madrid.

La calle López de Hoyos está llena de tiendas y locales comerciales con todos los servicios básicos para el día a día. Además del Mercado de Prosperidad, recién habilitado.

También en los alrededores se encuentran algunas escuelas de negocio y universidades como el Instituto de Empresa (IE) que atraerá a varios estudiantes que quieran vivir por la zona.

La zona despierta gran interés. Lo demuestran otros proyectos financiados con éxito en la plataforma:

Puedes ver más información en las fichas de los respectivos proyectos.

El promotor se encargará de llevar a cabo todas las tareas y gestiones necesarias para realizar la compraventa, ejecutar y controlar la rehabilitación del inmueble, llevar a cabo la estrategia de comercialización (alquiler y posterior venta en este caso) bien por sí mismo; bien a través de terceros. Además de, hacer un seguimiento durante toda la vida del proyecto y encargarse de realizar las labores necesarias para la gestión del día a día del inmueble.

¡Invierte y ahorra en Madrid!

Riesgos y advertencias: HOUSERS no es una entidad de crédito ni una empresa de servicios de inversión. La inversión en proyectos publicados por HOUSERS no está cubierta por ningún fondo de inversión. Este proyecto no ha sido objeto de supervisión por la CNMV ni por el Banco de España ni por ningún otro regulador, español o extranjero. La información facilitada por el promotor no ha sido revisada por la CNMV ni constituye un folleto aprobado por esta. HOUSERS no proporciona asesoramiento financiero, por lo que nada en esta web debe interpretarse como tal. La inversión en este proyecto implica los siguientes riesgos: riesgo de pérdida total o parcial del capital invertido, riesgo de no obtener el rendimiento dinerario esperado y riesgo de iliquidez para recuperar la inversión así como el riesgo de que el inquilino no pague la renta mensual o se retrase en el pago; carácter subordinado del préstamo, en particular frente al acreedor hipotecario, en aquellos casos en los que la adquisición del inmueble objeto del proyecto se financie adicionalmente mediante préstamos con garantía hipotecaria. La rentabilidad expresada se basa en meras estimaciones de la evolución futura del importe de los alquileres y los precios de los inmuebles, que puede o no producirse. El promotor acumula 21 proyectos en la plataforma lo que conlleva un riesgo adicional de concentración. Según las condiciones particulares de este proyecto ofertadas, los 300 primeros inversores en el mismo, tendrán posibilidad de acceder a información relevante sobre futuros proyectos. El promotor tiene unos recursos propios limitados de forma que su responsabilidad en el proyecto queda limitada a 3.000€. Al no disponer de recursos para hacer frente a la comisión de Housers, esta se financia dentro del proyecto. Se ha realizado una estimación de la comisión a cobrar al inversor, para una inversión media de 1.000€ por la que Housers cobraría 0,33€ mensuales durante el primer año de vida del proyecto y 3,95€ al final del proyecto si se cumple la rentabilidad estimada. El plazo máximo para invertir en esta oportunidad podrá alargarse un 25% adicional al plazo inicialmente previsto, conforme a la Ley de Fomento de la Financiación Empresarial. Así mismo, HOUSERS podrá dar por cerrada la financiación de esta oportunidad/proyecto cuando se haya financiado en un 90%. Esta información la tienes ampliada aquí.

1.Instrumento de financiación intermedio entre el capital (participación en fondos propios) y el préstamo a largo plazo. Los préstamos participativos son préstamos (es decir, que el promotor está obligado a devolver la financiación recibida) cuya característica es que los intereses que recibe quien presta el dinero dependen de los beneficios obtenidos por quien recibe el préstamo.

2.La rentabilidad neta anual estimada procedente del alquiler ha sido proporcionada por una Tasadora registrada por Banco de España, puede ser mayor o menor que la publicada y puede no ser constante a lo largo del tiempo.

La metodología de cálculo para la obtención de la rentabilidad neta anual estimada por el alquiler, la revalorización de la zona y la rentabilidad neta acumulada estimada están basada en el informe de tasación, por una empresa tasadora registrada y homologada por el Banco de España.

3.La rentabilidad neta acumulada estimada mostrada procede del alquiler y de la posible revalorización de la venta y puede ser mayor o menor a la publicada en función del alquiler y el precio de venta conseguido, dicha estimación se ha realizado por HOUSERS a partir de sus propios estudios y herramientas.

4.El contacto entre inversores en el CCD, así como la posible formalización de la compraventa, se deberá realizar al margen sin intervención alguna de la plataforma y con arreglo a lo dispuesto en la normativa general que afecte a la transmisibilidad del instrumento.

5. Estrategia de comercialización basada en técnicas que permiten realzar la vivienda y darle un aspecto más atractivo para los posibles compradores. Echa un vistazo a uno de nuestros pisos comercializados bajo esta modalidad aquí.

Housers es una plataforma de financiación participativa que ofrece la posibilidad de invertir en prestamos (o participaciones sociales) a sociedades previamente estudiadas y analizadas. Housers no proporciona asesoramiento financiero y nada en esta web debe interpretarse como tal. La información que aparece en estas páginas es para fines de información general y no constituye un asesoramiento específico. Los Proyectos de financiación participativa publicados en la Web no son objeto de autorización ni de supervisión por la CNMV ni por el Banco de España ni por cualquier otro regulador, nacional o extranjero . Así como la información facilitada por el promotor no ha sido revisada por la Comisión Nacional del Mercado de Valores ni constituye un folleto informativo aprobado por la Comisión Nacional del Mercado de Valores. Las previsiones, e información presentadas son sólo planes de negocio, y como tales, pueden ser distintos en el transcurso de las operaciones. Existe riesgo de pérdida total o parcial del capital invertido, riesgo de no obtener el rendimiento dinerario esperado y riesgo de iliquidez para recuperar su inversión. En el caso de participaciones sociales además existe el riesgo de dilución, de no recibir dividendos, no poder influir en la gestión de la sociedad y de las restricciones a la libre transmisibilidad inherentes a su régimen jurídico. El capital invertido no está garantizado por el fondo de garantía de inversiones ni por el fondo de garantía de depósitos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}